どうも、狩井玲王と申します。

今回は総量規制がオーバーしていても消費者金融からお金を借りる方法があるのか!?について見解をまとめました。

一昔前は貸金業法の規制もそこまで厳しくなく、消費者金融各社は借入希望者に対してわりとお金の融通を利かせてくれていました。

しかし多重債務者が社会問題となり、年収の3分の1以上の借入が規制された今、現在は貸金業法に則って運営している消費者金融などで年収の3分の1以上借入をしようとしても借りれない、消費者金融サイドも貸したくても貸せない、といった状態になってます。

総量規制とは?

前述の通り、個人の借入総額が、原則年収等の3分の1までに制限される事を言います。ここで換算される年収と言うのは税込年収になります。

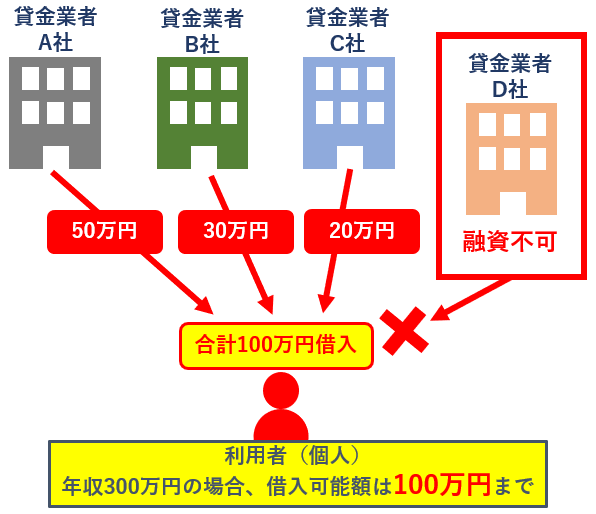

例えば税込年収が300万円ある場合、借入ができる範囲は100万円までとなります。仮に貸金業者A社で50万円、B社で30万円、C社で20万円借りて借入合計が上限の100万円に到達した場合、A社、B社、C社での借入額の増額は勿論、新たな貸金業者からの借入もできなくなります。

ただ一部総量規制の除外または例外となる借入れもあります。

除外となる借入には住宅ローンや自動車ローン、クレジットカードのショッピングなどがあり、総量規制の対象外となります。

例外については除外とは違い、総量規制の対象ではあるが、例えば緊急に医療費が必要な時など、既に年収の3分の1以上超えていても特別に借入ができる(勿論返済能力を加味した上で)といった例外規定となります。

総量規制対象外(除外)

・不動産購入または不動産改良のための借入

・不動産担保の借入

・売却予定不動産の売却代金により返済できる程度の借入

・自動車購入時の自動車担保の借入

・高額療養費の借入

・有価証券担保の借入

・手形(融通手形を除く)の割引

・金融商品取引業者からの500万円を超える借入

・貸金業者を債権者とする金銭貸借契約の媒介

・銀行カードローン

上記の通りいろいろとありますが、つまりは消費者金融やクレジットカードのキャッシング以外はほぼ総量規制の対象外という事です。

また、銀行カードローンについては総量規制の対象に含まれそうですが、そもそも総量規制自体が”貸金業法”に紐づいており、銀行は貸金業法ではなく銀行法という法律に則って運営している為、総量規制の対象外となってます。

例外が認められるもの

・顧客に一方的有利となる借換えなどの借入

・緊急の医療費の借入

・社会通念上緊急に必要と認められる費用を支払うための資金の借入

・配偶者と併せた年収の3分の1以下の借入

・個人事業者の借入

・預金取扱金融機関からの貸付けを受けるまでの「つなぎ資金」

多重債務者向けの「おまとめローン」などは金利や月々の負担軽減など、「顧客に一方的有利となる」と判断される為、例外が認められています。なので既に年収3分の1以上借入がある方でも申し込みをする価値は十分にあります。

与信の問題もあるので、過去に滞納などがあったりすると、いくら例外規定が適用されるとはいえ追加で借入ができないケースもありますが、そこは自身の属性、信用度を上げていくしかありません。

貸金業法の詳細については日本貸金業協会のサイトをご覧ください。

既に年収3分の1以上の借金があっても消費者金融で借入できる?

総量規制においてはほぼ消費者金融とクレジットカードのキャッシングしか影響しない、といった事を記載しましたが、では既に年収3分の1以上借入のある人が消費者金融で新たな融資を受ける事ができる方法があるのか?といった疑問。

実は方法としてはいくつか存在します。その方法とは・・・

①年収を多く見せる

②借入を少なく見せる

となります。

年収を多く見せる3つの方法

年収を多く見せる方法は主に3つあります。

1.消費者金融の申し込み時に記入する年収の額を多めに記入する

借入額が50万円までなら基本的に収入証明書の提出を求められません。よって極端な話、嘘の年収を書いても審査では調べようがありません。但し既に他社含めて総額100万円以上の借入となる方は収入証明書の提出が必要になりますので、このやり方が通用するのは借入総額100万円未満まで。

しかしそもそも嘘の年収で申し込む事自体が貸金業者を騙している事になる為、信用問題にも関わりますし法に抵触する可能性もあるのでやめた方がいいです。

2.確定申告時に収入を多めに申告して収入証明に使う

収入を多く申告した分、税金の負担が増える事になりますが、消費者金融で借入枠を確保してから税務署で確定申告額の修正を行う事でそれを回避する、といったやり繰りをしている方が存在するとか、しないとか。

そして当然このやり方も信用問題に関わりますし、貸金業者だけでなく、税務署なども巻き込む形になる為、こちらも法的な観点も含めてやめた方がいいです。

3.収入証明書の偽造

うまくやれば年収数百万円アップさせる事も可能になります。

収入証明書なんて多少の知識があればパソコンで誰でも簡単に偽造できます。

但し貸金業者の審査担当はプロ。収入証明書が本物がどうか見極めるスキルには長けています。

偽造がバレる一番の要因は会社規模、職種、年齢に対しての収入のミスマッチや、控除額の計算に誤りがあるなど。逆にそこそこ税金の知識があれば相当精度の高い給与明細が偽造できるでしょう。そしてお金さえ払えば提出先に怪しまれる要素を排除した給与明細や源泉徴収票なんかを巧妙に偽造してくれる業者も存在します(なんて世の中だ…)。

しかし収入証明書の偽造をして借入の申し込みをした場合、バレたら審査に通らないのは勿論ですが、信用情報機関に収入証明書を偽造した事実が記載されますので、申し込みをした貸金業者だけでなく、他の業者からも借入できなくなるといったブラックの扱いになりますし、たまたまバレずにお金を借りれたとしても、いつかバレるんじゃないかといった不安と罪悪感に苛まれます。

何より完全に詐欺です。前の2つもそうですが、貸金業者からお金を騙し取っている事に他なりませんので、絶対にやってはいけません。

年収を多めに誤魔化して借入できたとしても、身の丈に合ってない借入だと結局は返済できず、破綻します。

よって、年収を多く見せる方法に関してはオススメできるようなものは残念ながらありません。

借入額を少なく見せるたった一つの方法

貸金業者は審査ではかならず個人信用情報機関への照会を行い、他社の借入状況などを確認した上で融資判断をするので、申込書に嘘の借入情報を記入したところで意味がありません。

むしろ嘘の記入をしたという事だけで、信用できないとなり、審査に通りませんので申込書には事実を書く必要があります。

日本にはJICC、CIC、KSCの3つの信用情報機関があり、KSC(全国銀行個人信用情報センター)は主に銀行関連の信用情報を収集管理しているので、消費者金融各社は主にJICC(日本信用情報機構)とCIC(株式会社シー・アイ・シー)の2つの信用情報機関に照会をかけて借入希望者の返済能力などを判断しています。

当然の事ながら総量規制に抵触するかどうかもこちらの信用情報機関に照会をかければ一発でわかりますので、そもそも総量規制を超えた状態のまま申し込んでも審査にはまず通りません。

では借入額を少なく見せる方法って何があるのかというと…

給料やまとまったお金が入った際に一時的にまとまったお金を返済に充てるといった方法です。

例えば年収300万円で既に総量規制の上限である100万円の借金があるが、どうしても追加でお金を借りたいといった場合、給料やまとまったお金が入った時に一時的にできるだけまとめて返済にまわすのです。返済があったら消費者金融は個人信用機関に情報を提供する為、一時的でも借入総額が総量規制を下回る形になっていれば、そのタイミングでまとめて返済した消費者金融とは別の消費者金融での増額審査や、新たな消費者金融で審査に通る可能性があります。

審査に通って借入枠の確保さえできれば、新規での借入に加え、借入額を少なく見せる為にまとめて返済にまわした分まで一気に借りてしまえば(借入制限がかかっていない事が前提)、総量規制を超えた借入が可能になるという荒業です。

返済情報が信用情報機関に反映されるタイミングに左右されますが、消費者金融などは早ければ返済した翌営業日には信用情報機関に反映する事もあるようなので、より審査通過の確度を上げるならやはりCICなどの個人信用情報機関へ自身で照会して、まとめて返済した事で残高が総量規制を下回っているかどうかを事前に確認した上で申し込んだ方がいいです。

しかし当然問題もあります。そもそも審査自体が借入額ではなく、借入限度額で判断されてしまうと、まとめて返済して借入額が一時的に総量規制より下回ったとしても、完済して解約までしなければ限度額自体は残っている為、限度額の合計が総量規制を上回ると判断されれば審査には通りません。

仮に追加で総量規制を超えた借入ができたとしても、その情報が信用情報機関には遅くとも翌日には反映される為、貸金業者の定期的なモニタリング調査で総量規制の上限オーバーという扱いになり、消費者金融各社で利用制限がかけられ、新たな借入が不可となります(ブラックとは違うので返済すれば復活します)。

一時凌ぎで現金がどうしても必要だ!なんて場合はそれらをわかった上でチャレンジする人もいるかもしれませんが、小手先で借入額を少なく見せている以上、審査に通る可能性はそこまで高くないのでオススメできるような内容ではありません。

まとめ

総量規制は貸金業者にとっても、借入希望者にとっても非常にやっかいな法律ではありますが、逆に規制を強化する事で多重債務にならずにすんでいる方もたくさんいますので、必要な規制といえば必要かもしれません。

結局借金を重ねてしまう方は審査にどこも通らないなど、借入ができない状態になるまで借入を重ねて結局は多重債務に陥って破産してしまうケースが多いでしょうから。

年収の3分の1以上の借入をする=借金が返せなくなる可能性が高くなりますので、借金と上手に付き合っていく為にも、やはり借金は年収の3分の1以下が妥当なのでしょう。

コメント